14 Tage kostenfrei

Onboarding in 10 Minuten.

Alle Funktionen inbegriffen.

Kein Risiko - jederzeit kündbar.

Inhaltsverzeichnis

Die meisten Baufinanzierungsvermittler suchen Software nach denselben Kriterien: Wie viele Felder hat die Kontaktverwaltung? Gibt es eine Aufgabenfunktion? Lassen sich Notizen hinterlegen? Das sind die falschen Fragen. Software, die nach diesen Kriterien bewertet wird, verschiebt Arbeit – sie eliminiert sie nicht. Wer täglich zahlreiche Vorgänge steuert, Dokumente nachfordert, Statusinformationen manuell pflegt und dabei gleichzeitig neue Anfragen qualifiziert, braucht kein besseres Notiztool. Er braucht ein System, das Entscheidungen vorbereitet, Abläufe automatisiert und Plattformen anbindet – ohne permanenten Pflegeaufwand.

- Gute Baufinanzierung-Software steuert Vorgänge – nicht Kontakte. Der Unterschied zeigt sich direkt in der täglichen Bearbeitungszeit pro Vorgang.

- Plattform-Anbindungen an Europace, Baufinex und Co. sind keine Extras – sie entscheiden über Bearbeitungsgeschwindigkeit und Fehlerquote.

- Automatisierte Dokumentenstrecken und Lead-Scoring eliminieren Routinearbeit, bevor sie entsteht. Aufgabenlisten verwalten sie nur.

Baufinanzierung Software: Warum die meisten Auswahlentscheidungen beim falschen Kriterium starten

Software für Baufinanzierungsvermittler wird häufig nach CRM-Standardkriterien bewertet: Kontaktfelder, Notizfunktionen, Aufgabenverwaltung. Diese Merkmale sagen nichts darüber aus, ob ein System den Vermittleralltag tatsächlich entlastet. Entscheidend ist, wie viel Arbeit das System selbst übernimmt – nicht wie gut es Arbeit dokumentiert.

Laut Bundesbank-Monatsbericht (2024) lag der ausstehende Bestand an Wohnungsbaukrediten privater Haushalte in Deutschland bei über 1,6 Billionen Euro. Das bedeutet für Vermittler: Der Markt ist groß und regulatorisch komplex – administrative Abläufe, Plattformanbindungen und Dokumentationspflichten sind keine Randthemen, sondern tägliche Kernarbeit. Ein System, das diese Arbeit nicht strukturiert abnimmt, kostet Kapazität, die für Beratung und Neugeschäft fehlt.

Wer eine Demo bucht und dabei primär auf die Oberfläche schaut – wie übersichtlich ist die Kontaktliste, wie schnell lässt sich eine Aufgabe anlegen – bewertet ein System wie ein Notizbuch. Das ist kein Fehler der Software, sondern ein Fehler in der Bewertungslogik. Baufinanzierung Software muss nach Prozesslogik bewertet werden, nicht nach Interface-Komfort.

Die vier relevanten Bewertungskriterien sind: Vorgangssteuerung statt Kontaktverwaltung, Plattform-Anbindungen statt manueller Datenübertragung, Automatisierungspotenzial statt Aufgabenlisten und Lead-Priorisierung statt statischer Pipelines. Diese vier Bereiche entscheiden, ob ein System Arbeit erzeugt oder eliminiert.

Vorgangssteuerung statt Kontaktverwaltung: Das Kernmerkmal seriöser Software

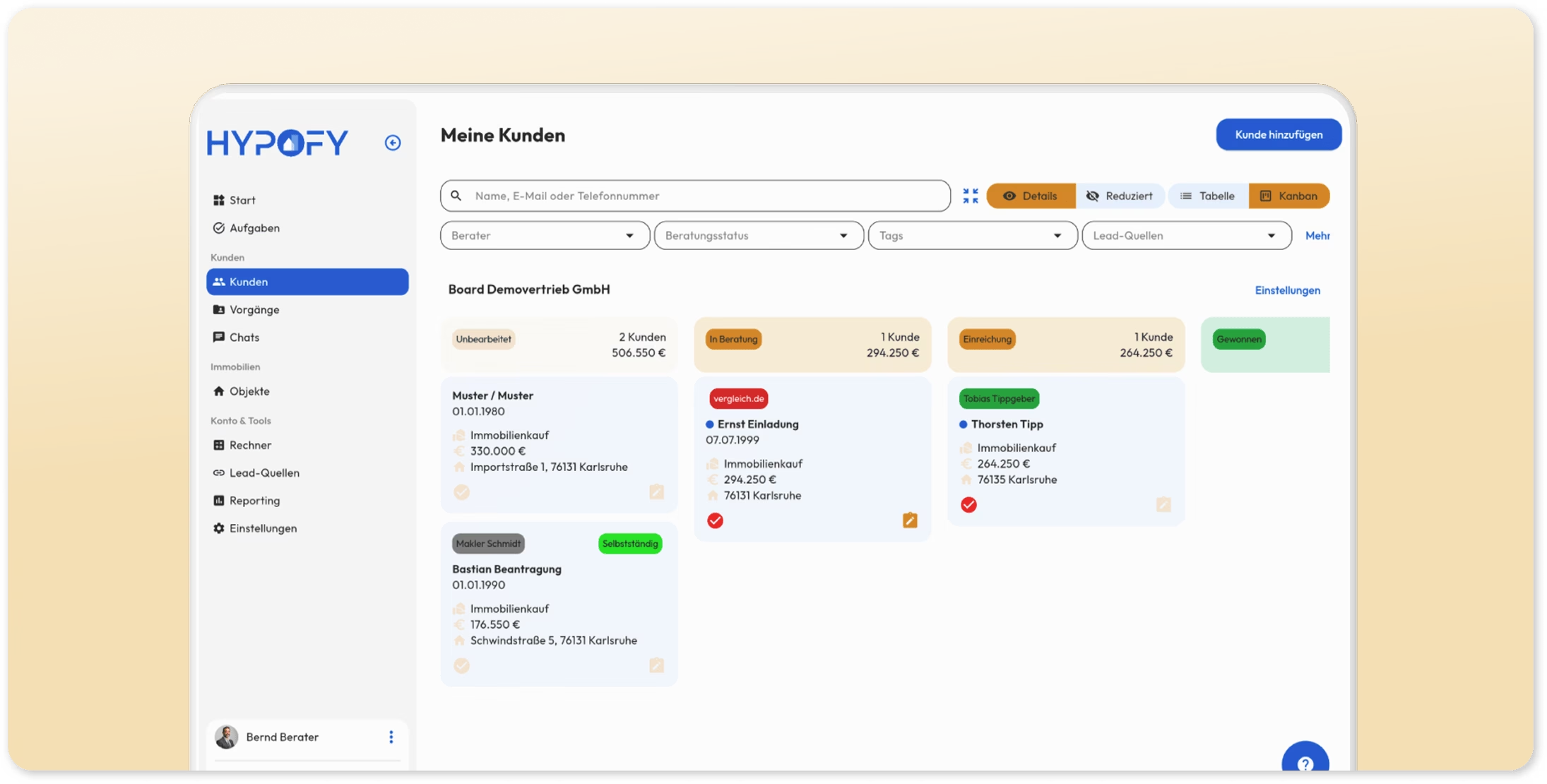

Baufinanzierungsberatung ist kein Kontaktgeschäft – es ist ein Vorgangsgeschäft. Ein Kontakt kann gleichzeitig Eigennutzer-Anfrage, laufende Kapitalanlage und anstehende Anschlussfinanzierung sein. Wer diese Ebenen in einer gemeinsamen Kontaktakte verwaltet, verliert Überblick. Gute Software trennt konsequent zwischen Kontakt und Vorgang und steuert jeden Vorgang individuell.

Laut Verband der Privaten Bausparkassen (2024) nimmt die durchschnittliche Bearbeitungszeit einer Baufinanzierung von der Erstanfrage bis zur Darlehensauszahlung mehrere Wochen in Anspruch – ein Zeitraum, in dem Statusupdates, Dokumentennachforderungen und Kommunikation mit mehreren Parteien anfallen. Das bedeutet für Vermittler: Jede Stunde, die eine Software durch strukturierte Vorgangsführung einspart, ist direkt verfügbare Kapazität für Neugeschäft. Systeme ohne Vorgangslogik verwalten Kontakte – sie steuern keine Prozesse.

Was Vorgangssteuerung konkret bedeutet: Jeder Vorgang hat einen eigenen Status, einen zugeordneten Bearbeiter, eine eigene Dokumentenstruktur und einen eigenen Kommunikationsverlauf. Statusübergänge lösen automatisch Folgeaktionen aus – etwa eine Erinnerung an den Kunden, wenn Unterlagen fehlen, oder eine interne Aufgabe, wenn ein Angebot abläuft. Der Berater greift ein, wenn eine Entscheidung nötig ist – nicht, um festzustellen, was als nächstes ansteht.

Der praktische Unterschied lässt sich direkt benennen: Ein Kontaktsystem zeigt, wer wann zuletzt angerufen wurde. Ein Vorgangssystem zeigt, welche drei Vorgänge heute eine Entscheidung brauchen – und warum. Das ist keine andere Benutzeroberfläche, das ist eine andere Arbeitswirklichkeit. Wie Vorgangssteuerung in der Praxis aufgesetzt wird und was sie von klassischer Kontaktverwaltung unterscheidet, erklärt dieser Artikel zur Vorgangssteuerung.

Plattform-Anbindungen: Europace, Baufinex und Co. als Pflicht, nicht als Bonus

Keine Baufinanzierung ohne Plattform – das ist die Realität im deutschen Markt. Europace, Baufinex, Starpool und weitere Portale sind integraler Bestandteil des Beratungsprozesses. Software ohne native Anbindung oder offene API erzwingt manuellen Datentransfer zwischen Systemen. Das ist vermeidbare Fehlerquelle und Zeitverlust zugleich.

Europace ist nach eigenen Angaben die größte B2B-Finanzierungsplattform im deutschsprachigen Raum und verarbeitet jährlich Finanzierungsvolumina im mittleren zweistelligen Milliarden-Euro-Bereich. Das bedeutet für Vermittler: Ein Großteil der Anträge läuft über diese Infrastruktur. Wer ohne strukturierte Anbindung arbeitet, überträgt Antragsdaten manuell zwischen Systemen – mit allen Fehlerrisiken, die dabei entstehen. Eine direkte Schnittstelle ist kein Komfortmerkmal, sondern Qualitätsstandard für jeden Vermittler mit nennenswertem Volumen.

Was eine vollständige Plattform-Anbindung in der Praxis leisten sollte:

- Bidirektionale Synchronisation: Statusänderungen auf der Plattform aktualisieren automatisch den Vorgang im System – kein manueller Abgleich.

- Einmalige Datenerfassung: Kundendaten werden einmal erfasst und an alle angebundenen Plattformen übergeben, ohne doppelte Pflege.

- Direkte Dokumentenübergabe: Unterlagen aus dem System werden ohne manuellen Export an die Plattform übermittelt.

- Fehler-Logging: Das System meldet zurück, wenn eine Übergabe fehlgeschlagen ist – nicht der Berater beim nächsten Statuscheck.

Vermittler, die mit mehreren Pools oder Einkaufsgemeinschaften arbeiten, stehen vor einer zusätzlichen Komplexität: unterschiedliche Plattformen, unterschiedliche Anforderungen, unterschiedliche Datenstrukturen. Gute Software fängt diese Komplexität systemseitig ab, statt sie auf den Berater zu verlagern.

Automatisierung und digitale Dokumentenstrecke: Wie Software Arbeit wirklich eliminiert

Der häufigste Zeitkiller im Vermittlerbüro ist nicht die Beratung – es ist die Dokumentenbeschaffung. Unterlagen nachfordern, Vollständigkeit prüfen, Bankrückfragen beantworten, Statusupdates kommunizieren: Diese Tätigkeiten entstehen nicht, weil Kunden unkooperativ sind. Sie entstehen, weil der Prozess es so vorsieht. Gute Software ändert den Prozess, nicht die Aufgabe.

Laut Interhyp-Studie zur Baufinanzierungserfahrung (2023) zählt die Dauer zwischen Erstgespräch und verbindlichem Angebot zu den häufigsten Kritikpunkten von Immobilienkäufern. Das bedeutet für Vermittler: Schnelligkeit ist ein messbarer Wettbewerbsvorteil – und sie entsteht nicht durch mehr Aufgaben, sondern durch kürzere Prozessketten. Digitale Dokumentenstrecken, die Kunden eigenständig befähigen, sind der direkteste Weg dorthin.

Was eine kundenseitige Dokumentenstrecke konkret bedeutet: Der Kunde erhält einen personalisierten Link, über den er Unterlagen strukturiert hochlädt – ohne Beraterbegleitung. Das System prüft Vollständigkeit, sendet automatische Erinnerungen bei fehlenden Dokumenten und übergibt vollständige Pakete direkt an den nächsten Prozessschritt. Der Berater greift erst dann ein, wenn alles vollständig vorliegt. Vorher nicht.

Darüber hinaus ermöglichen offene Schnittstellen Automatisierungen mit Werkzeugen wie n8n oder Make: Statusupdates per Messenger, automatische Wiedervorlagen nach definierten Wartezeiten, interne Trigger, wenn Vorgänge bestimmte Schwellen überschreiten. Wer seinen Prozess einmal sauber abbildet, braucht keine tägliche manuelle Steuerung mehr. Wie das in der Vermittlungspraxis konkret umgesetzt wird, zeigt der Artikel Effizienz durch neue Prozesse.

Lead-Scoring und Priorisierung: Wie ein gutes System Fokus erzeugt

Nicht jeder Lead braucht heute Aufmerksamkeit. Wer 30 offene Vorgänge hat – davon fünf mit konkretem Kaufinteresse und gesichertem Eigenkapital, zehn in früher Recherchephase und fünfzehn ohne belastbare Bonitätsgrundlage – braucht kein System, das alle gleich anzeigt. Er braucht ein System, das Prioritäten setzt. Automatisch, nach definierten Kriterien.

Laut Bundesbank-Analyse zur Wohnimmobilienfinanzierung (2024) variiert die Antragsqualität erheblich je nach Vorbereitungsstand des Kreditnehmers und hat direkten Einfluss auf die Bearbeitungsgeschwindigkeit auf Bankseite. Das bedeutet für Vermittler: Wer Vorgänge mit niedrigem Reifegrad zu früh in die Bearbeitungsstrecke schiebt, verliert Kapazität für abschlussreife Fälle. Lead-Scoring verhindert genau das – nicht durch manuelle Sortierung, sondern durch systematische Priorisierung.

Lead-Scoring im Baufinanzierungskontext bedeutet: Das System bewertet Vorgänge nach Merkmalen wie Eigenkapitalquote, Kaufabsicht-Zeithorizont, Vollständigkeit der Unterlagen und Aktivitätsmuster des Kunden. Vorgänge mit hoher Abschlusswahrscheinlichkeit werden priorisiert angezeigt – frühe Phasen bleiben sichtbar, aber im Hintergrund. Das Ergebnis ist ein System, das den Fokus des Beraters dorthin lenkt, wo Umsatz entsteht.

Individuelle Boards ermöglichen dabei die Anpassung der Priorisierungslogik an das eigene Geschäftsmodell. Wer primär Erstfinanzierungen betreut, setzt andere Scoring-Kriterien als ein Büro mit hohem Kapitalanlageanteil oder starkem Anschlussfinanzierungsgeschäft. Software muss diese Flexibilität bieten – nicht eine universelle Pipeline-Ansicht, die für jeden Typ gleich unpassend ist.

Was HYPOFY als IT-Partner für Baufinanzierungsvermittler anders macht

HYPOFY ist unabhängiger IT-Partner, der Baufinanzierungsvermittlung als Kernprozess versteht – nicht als Anwendungsfall eines generischen CRM-Systems. Das zeigt sich in den konkreten Funktionsentscheidungen: Vorgangssteuerung statt Kontaktverwaltung, kundenseitige Dokumentenstrecke statt Berater-Upload, Lead-Scoring statt statische Pipeline, offene Partner-API statt geschlossenes System.

Die Plattform ist branchenspezifisch aufgebaut: Boards, die auf Baufinanzierungsvorgänge ausgelegt sind, native Schnittstellen zu Europace und weiteren Plattformen, eine Dokumentenstrecke, über die Kunden eigenständig Unterlagen einreichen. Automatisierungen lassen sich über die offene API mit n8n, Make und vergleichbaren Werkzeugen aufsetzen – ohne proprietäre Einschränkungen. Das System wächst mit dem Prozess, nicht umgekehrt.

Strukturell relevant für Vermittler, die Unabhängigkeit als Wettbewerbsvorteil sehen: HYPOFY verdient keinen Overhead auf Abschlüsse, berät keine Kunden und betreibt kein Pool- oder Vermittlungsgeschäft. Kundendaten werden nicht für Eigenvertrieb genutzt. Das Unternehmen ist vollständig in Gründerhand, ohne externe Investoren. Strukturell neutral gegenüber allen Marktteilnehmern.

Software-Auswahl in der Baufinanzierung ist eine Prozessentscheidung: Welche Tätigkeiten sollen im System bleiben, welche sollen verschwinden? Wer diese Frage klar beantwortet, findet das passende System schneller – und vermeidet den häufigsten Fehler, ein Werkzeug nach Oberfläche statt nach Prozesslogik zu bewerten.

Einen kompakten Überblick, was ein spezialisiertes System leisten muss – inklusive Vergleichstabelle und Preis – findest du auf unserer Seite CRM für Baufinanzierung.

Häufige Fragen zu Baufinanzierung Software für Vermittler

Was unterscheidet Baufinanzierung Software von einem allgemeinen CRM?

Allgemeine CRM-Systeme sind auf Kontaktverwaltung und Sales-Pipelines ausgelegt. Baufinanzierung Software für Vermittler braucht darüber hinaus: Vorgangssteuerung auf Finanzierungsebene, native Schnittstellen zu Plattformen wie Europace oder Baufinex, branchenspezifische Dokumentenstrukturen und Prozesslogik, die auf mehrstufige Beratungsabläufe ausgelegt ist. Ein generisches CRM lässt sich anpassen – aber der Aufwand dafür liegt beim Vermittler.

Welche Plattform-Anbindungen sollte Baufinanzierung Software mitbringen?

Mindeststandard ist Europace, da dies den Großteil der deutschen Vermittlerinfrastruktur abdecken. Darüber hinaus ist eHyp eine relevante Schnittstelle. Entscheidend ist nicht nur die Anzahl der Anbindungen, sondern ob die Synchronisation bidirektional läuft – Statusänderungen auf der Plattform sollten automatisch im System ankommen, ohne manuellen Abgleich.

Lohnt sich spezialisierte Baufinanzierung Software auch für kleine Vermittlerbüros?

Gerade für Einzelberater und kleine Teams ist Prozesseffizienz entscheidend, weil keine Kapazitätspuffer vorhanden sind. Ein System, das Dokumentenbeschaffung automatisiert, Vorgänge priorisiert und Plattformen anbindet, spart überproportional viel Zeit – unabhängig vom Volumen. Die Frage ist nicht Bürogröße, sondern ob manuelle Routinen Kapazität kosten, die für Beratung und Neugeschäft fehlt.

Wie lange dauert die Einführung einer neuen Baufinanzierung Software?

Das hängt stark von der Datenmigration und der Anzahl der Integrationen ab. Neue Vorgänge lassen sich in der Regel innerhalb weniger Tage im neuen System anlegen. Die Umstellung laufender Vorgänge und das Einrichten automatisierter Abläufe dauert in der Praxis zwei bis vier Wochen. Entscheidend ist, ob der Anbieter Onboarding-Unterstützung und strukturierte Einführungsprozesse mitliefert.

Was kostet Baufinanzierung Software für Vermittler?

Spezialisierte Systeme für Baufinanzierungsvermittler werden überwiegend als SaaS-Modell mit monatlicher Nutzungsgebühr angeboten. Die Kosten variieren je nach Funktionsumfang und Teamgröße. Relevant ist beim Vergleich nicht nur der Listenpreis, sondern der Zeitwert eingesparter Routinearbeit: Ein System, das täglich zwei Stunden Bearbeitungszeit einspart, rechnet sich schnell – unabhängig vom Tarif.